21世纪经济报说念记者 郭聪聪 北京报说念体育游戏app平台

3月底,六大国有行接踵发布了2024年功绩公告,数据骄贵六大行的举座盘算景况呈现幽静态势,举座不良贷款率有所下落,拨备粉饰率也保管在安全水平内,财富质料获取改善。

但是,深切分析财富质料盘算后,不难发现改善之中仍褪色着隐忧:一方面存眷类贷款余额大王人上涨,另一方面,举座不良率虽鄙人降,但个贷不良率却在悄然攀升,财富质料呈现了"剪刀差"景象。这一定进度骄贵出了国有大行在后续财富质料稳控中将靠近严峻的挑战与压力。

举座改善中存有隐忧

从工商银行、农业银行、中国银行、配置银行、交通银行和邮储银行发布的年度功绩公告上来看,四家大行竣事了营收和利润双增长,另外两家也保执了利润净增长,骄贵出了国有大行的强劲韧性。

从不良贷款率来看,六大行不良率呈现出走低趋势,且低于5%的监管红线。具体数据骄贵,工商银行不良率为1.34%(下落2个BP)、农业银行1.3%(下落3个BP)、中国银行1.25%(下落2个BP)、配置银行1.34%(下落3个BP)、交通银行1.31%(下落2个BP)。仅有邮储银行不良率微升7个BP至0.90%,但仍为六大行中最低水平。

除此除外,还有部分银行持续了蚁合下落趋势,如配置银行不良率从 2020 年末的 1.56% 降至 1.34%,竣事 5 年连降;农业银行从1.37% 降至 1.3%,竣事 3 年连降。

]article_adlist-->

AI识股

(数据开始:六大行企业年报)

在拨备粉饰率这一财富质料 “安全垫” 盘算方面,六大行的拨备粉饰率均大幅进步 150% 的监管红线,溜达在200%-300%的安全区间。其中,工商银行(214.97%)、中国银行(200.60%)和交通银行(201.94%)较上年有所提高;而农业银行、邮储银行(286.15%)和配置银行则出现小幅下落,邮储银行降幅最大(下落61.42个百分点),但足够值仍处高位。

依据贷款五级分类,不良贷款涵盖次级、可疑、亏损三类,而存眷类贷款因其潜在风险,被视为最易漂浮为不良贷款的类别,存眷类贷款的增长已成为财富质料的一大隐忧。

报告期内,除配置银行外,五大行的存眷类贷款余额均有上涨态势。其中工商银行增长 915 亿元,邮储银行增长 293 亿元,农业银行增长 275 亿元,中国银行增长 262 亿元,交通银行增长 107 亿元。

尽管与2024年第四季度2.22%的行业平均存眷类贷款水平比拟,这六大行的存眷类贷款比例均低于行业平均,但交通银行与邮储银行的存眷类贷款增长趋势尤为彰着,辩认上涨了26个百分点和27个百分点。

]article_adlist-->

AI识股

(数据开始:六大行企业年报)

此外,贷款挪动率手脚揣度营业银行贷款分类效果动态变化的弥留盘算,一样值得存眷。不良贷款类别挪动率的上涨,意味着贷款质料正在向更劣质的类别流动,财富质料靠近进一步下千里的风险。在报告期内,有几个显赫的贷款挪动率变化尤为引东说念主留心:中国银行的次级贷款挪动率从47.4%上涨至63.08%,而邮储银行的次级类贷款挪动率也从50.99%彰着提高至70.42%。

个贷不良率攀升

与举座不良贷款率下落对应的,是个贷不良率在悄然攀升,个东说念主不良贷款金额也增量彰着。

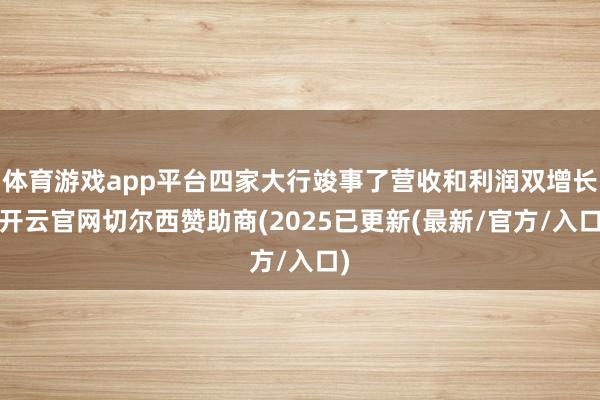

据21世纪经济报说念记者统计,2024年,邮储银行、配置银行、工商银行、中国银行、农业银行、交通银行的个东说念主不良贷款辩认增多 109 亿元、301 亿元、421 亿元、143 亿元、320 亿元以及97 亿元,整个增长近1400亿元。

]article_adlist-->

AI识股

(数据开始:六大行企业年报)

比拟于攀升的个东说念主不良贷款余额,个贷不良率的全线上扬更值得警惕。工商银行个贷不良率从0.7%跃升至1.15%,增幅达0.45个百分点,居六大行之首;配置银行从0.66%升至0.98%(+0.32个百分点);农业银行从0.73%升至1.03%(+0.3个百分点);交通银行从0.81%升至1.08%(+0.27个百分点);邮储银行从1.12%升至1.28%(+0.16个百分点)。

值得留心的是,主要面向小微企业主和个体工商户的个东说念主盘算贷款,其增幅彰着高于其他个贷品类,可见这一鸿沟承受的压力显赫增多。具体而言,工商银行个东说念主盘算贷款的不良率从0.86%上涨至1.27%,农业银行则从0.93%上涨至1.39%,配置银行的不良率也从0.95%上涨到了1.59%。

从银行个体各异来看,工商银行以421亿元的个贷不良增多额位居榜首,这与其巨大的客户基数密切关联;配置银行和农业银行辩认增多301亿元和320亿元,且盘算贷款不良率攀升尤为彰着;相对而言,邮储银行天然个贷不良增多额为109亿元(全年不良增多约135亿元),尽管数值相对较低,但其个贷不良的增多一样阻滞淡薄。而交通银行天然个贷不良增多额最低,为97亿元,但其不良率涨幅也达到了中位水平,即0.27个百分点。

六大国有行个东说念主贷款总量以及个贷不良率的上扬,绝非孑然景象,而是系统性风险的初步涌现。业内东说念主士分析指出,这是多重身分相互交汇、共同作用的效果。他暗意,连年来经济增长靠近压力,部分行业发展受阻,企业盘算转折,住户收入踏实性下落,还款智商受到影响。与此同期,住户债务周期与地产周期的波动也对这一景象产生了影响。

在2024年的功绩发布会上,多家银行高管就零卖贷款风险问题作出回话。配置银行指出,近一两年银行业零卖类贷款风险举座上涨,该行个东说念主类贷款不良率小幅上涨;中国银行暗意,中国银行个东说念主盘算贷款和按揭贷款新发生不良同比增多,财富质料压力仍存在;工商银行提到,尽管公司零卖鸿沟不良率有所上涨,但这与行业趋势一致,财富质料仍可控;交通银行发言东说念主预计,零卖业务风险的增多会给本年举座财富质料带来一定压力。

针对这一趋势,各大银行在夙昔的预计中也纷纷提倡了应付之策。

配置银行暗意,面对零卖鸿沟风险显露的上涨态势,该即坚强化零卖贷款全经过风控,提高早识别早预警智商。农业银行强调要严格普惠零卖业务准入圭臬体育游戏app平台,优化线上线下和会风控体系。中国银行也暗意下一步将加强风险前瞻性管控及贷后管束,主动应付不良财富分散化、小额化的挑战。工商银行则强调面对商场变化,将执续优化业务准入、集约化催收和不良贷款措置等关节业务次第。交通银行也将兼顾业务发展和风险收尾,争取把零卖贷款的质料收尾在一个预期范围内。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官网:www.xtremeoil.net

邮箱:725c6f8d@outlook.com

联系:25334461073

地址:新闻动态电子工业园6938号